7*24小时服务热线:

18682454935

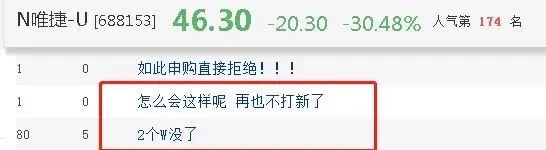

4月12日,3只新股集体开盘破发,新股破发数量再创新高。其中一支是有着“国产射频功率放大器(PA)第一股”之称的唯捷创芯。

集合竞价阶段,N唯捷跌幅一度超过50%,引起市场广泛关注。9点30分正式开盘后,这只新股果然破发,1秒钟暴跌超30%,收跌36.29%。唯捷创芯本次共计发行4008万股,发行价为66.6元,按照中一签500股计算,中签股民中一签亏超12000元。

关于唯捷创芯

唯捷创芯这次公开发行之所以广受关注,是因为射频前端芯片是无线通讯设备不可或缺的核心器件之一,重要性高。其中的核心元器件PA在信号发射通路中起放大功率作用,持续工作在大电流、高功率的环境中,其性能直接影响智能手机等无线终端的通信信号质量和设备续航时间,量产产品的品质水准则会直接影响品牌手机通信菜单现的稳定性。

在射频前端领域,Skyworks、Qorvo、Qualcomm、Broadcom/Avago和Murata等国际前五大厂商占据了全球超过80%的份额。特别在5G高端市场,目前国际厂商占据了全球90%以上的市场份额。作为无线通信设备中的核心器件,我国射频前端芯片的市场需求对外依存度长期高企,亟待国内企业取得突破,为各类无线通信终端的品牌企业和ODM企业提供与国际厂商同等性能与品质的射频前端产品解决方案。

根据CB Insights 发布的《中国芯片设计企业榜单2020》,唯捷创芯的4G射频功率放大器产品出货量位居国内厂商第一,可以说是国内PA模组龙头厂商。

资料显示,唯捷创芯成立于2010年6月,前身名叫“唯捷有限”,是国内最早从事射频前端芯片研发、设计的集成电路设计企业之一,深耕射频功率放大器产品领域。主营业务包括射频功率放大器模组、Wi-Fi射频前端模组、接收端模组、射频开关等,产品广泛应用于智能手机、平板电脑、无线路由器、智能穿戴设备等具备无线通讯功能的各类终端产品。

唯捷创芯是小米、OPPO和vivo等头部手机品牌厂商的供应商,颇受市场关注。

财务数据方面,2018-2021年上半年,唯捷创芯对前五大客户的销售金额分别为2.83亿元、5.58亿元、17.86亿元和16.86亿元,占各期销售总额的比例分别为99.80%、95.91%、98.68%以及 99.08%。华信科、泰科源、深圳环升均是近三年的其前五大客户,其中华信科对应的终端客户为小米、闻泰科技;泰科源对应华勤通讯、龙旗科技、闻泰科技、传音股份;深圳环升则为OPPO、沃特沃德。

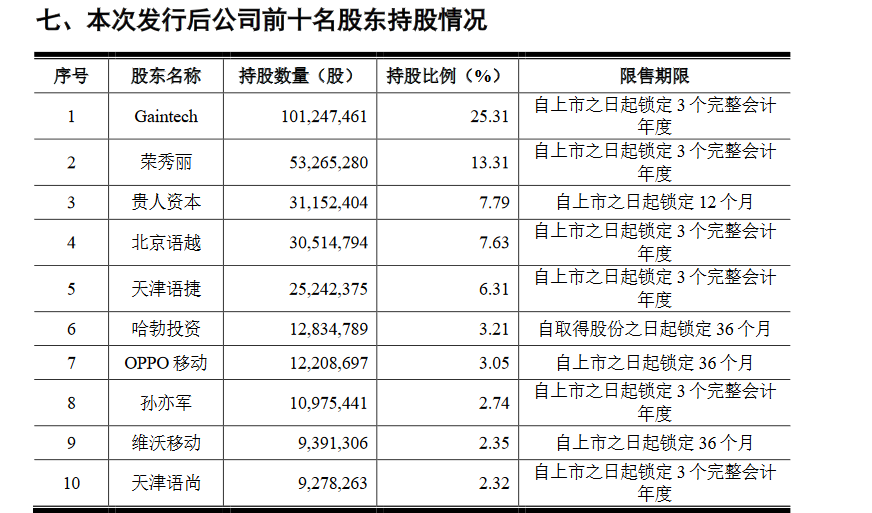

从股东方面来看,唯捷创芯在此次发行后除了IPO 公众股东外,共有33个股东,分别是Gaintech、荣秀丽、贵人资本、北京语越、天津语捷、哈勃投资、OPPO 移动、孙亦军、维沃移动、天津语尚、天津语腾、小米基金、昆唯管理、西藏泰达、顺水孵化、集封投资、中芯海河、烟台博诚、杜宣、华芯投资、亦合投资、天创保鑫、澜阁投资、天创海河、长鑫投资、黄健、稳懋开曼、包文忠、天创鼎鑫、张红、天津语唯、远宇实业、李娜。

新股中签已如“中刀”

发行前,大家都认为这次稳了,然而不少中签的这次都哭了。

“以前打新是中奖,现在打新是踩坑,”据悉从4月1日-12日期间,9只新上市股票中,目前有6只处于破发状态,破发率为66.6%。有投资者吐槽道,“玩个锤子,谁打新谁亏钱,反正我以后不敢碰了,已经彻底搞怕了”。

有证券分析师通过梳理这几支破发新股,发现了共同规律——要么是基本面不被认可(业绩持续亏损)、要么是发行估值过高。

唯捷创芯破发原因分析

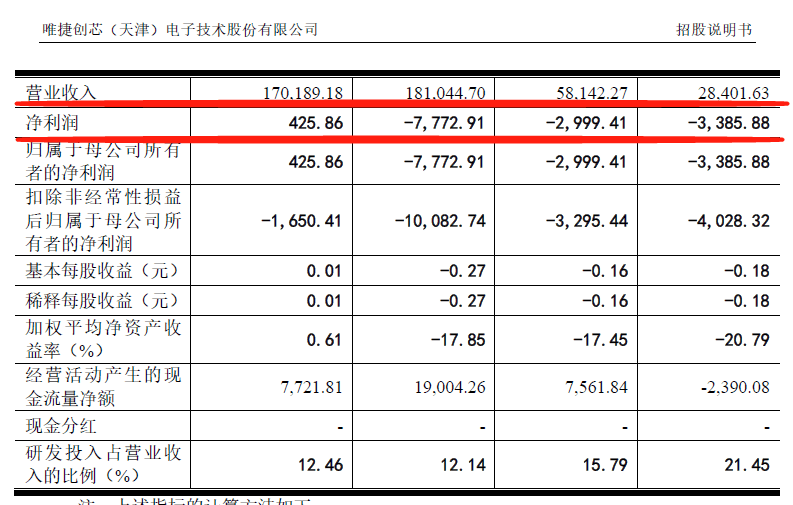

以唯捷创芯为例,公司业绩方面,在2018年-2021年期间,分别实现归属净利润-3386万、-2999万、-7773万、-6842万,4年累计亏损金额达2.1亿元。直到2021年上半年才扭亏为盈,2021年上半年盈利425.86万元,此前一直处于亏损状态,由于净利多年陷入亏损情形,使得投资者做多动能不足。

目前,外界对唯捷创芯的第一个争议点是严重依赖大客户。从2018年至2021年上半年,唯捷创芯前五大客户占公司销售总额比重分别皆超过98%。有观点担忧称,未来一旦大客户流失,对公司业绩将产生较大冲击。

第二个争议点是存在超募的嫌疑。唯捷创芯本次计划拟募集24.87亿元,而2021年年末净资产仅为10.99亿,计划募集金额是净资产的2.26倍。

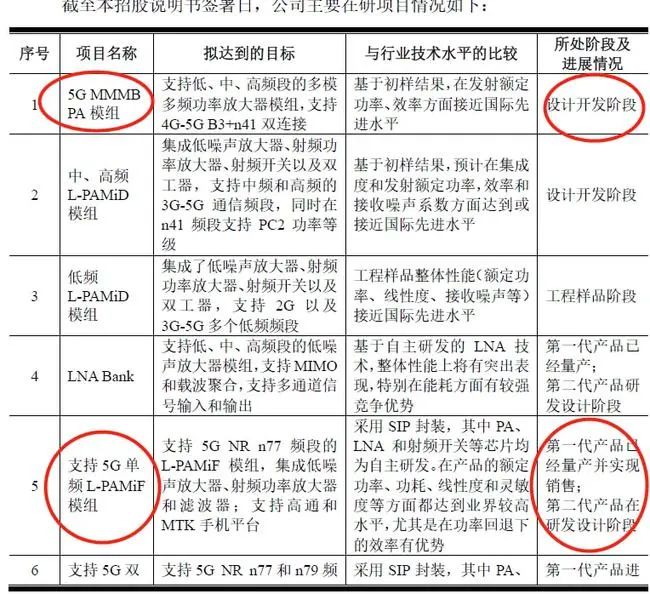

其实从技术上来说,唯捷创芯能被称为“国产PA第一股”,肯定是不弱的。公司成立时,以射频前端中难度最大的射频功率放大器(PA)为主攻方向,现已具备PA、射频开关、低噪声放大器等射频前端各类单芯片和高集成度模组的设计技术、量产经验和整体解决方案能力。

唯捷创芯在招股书里表明,报告期内公司的营业收入全部来源于主营业务收入,而其主营业务收入构成包含了射频功率放大器模组(PA 模组)以及射频开关芯片及 Wi-Fi 射频前端模组。其中PA 模组是唯捷创芯的主营收入及利润来源,到了2020年,PA 模组销售占比已经高达99.20%。从2012年推出符合2G要求的射频功率放大器模组开始,十年期间,唯捷创芯从分立 PA 器件起步,已发展至以 MMMB PA 和 TxM 中集成度的 PA 模组产品为主,并陆续推出了3G、4G、5G PA模组。

值得一提,截至2021年上半年,4G PA模组占据了唯捷创芯主要收入来源,而5G PA 模组收入占比占比不到三成。而手机产业链又是一个技术变更速度非常快的产业,2013年年末中国发放4G牌照,到了2014年,3G手机出货量暴降46%,对于一些没有及时跟上时代变化的企业冲击较大。

在5G手机成为市场主流大背景下,唯捷创芯能否及时完成技术迭代存在较大不确定性,也是本次破发的原因之一。

破发与破发之间,并不相通

据证券之星报道,近期,沪深股市再次上演新股破发潮。截至4月11日,2022年以来A股上市新股有85只,其中44只破发,首日即出现破发的就有23只。今年以来新股破发占比51.76%,首日破发占比27.06%,其比例明显均不低。这里面破发的芯片股包括长光华芯、臻镭科技、希荻微、翱捷科技、天岳先进、国芯科技等,从各家主营业务来看有Fabless设计公司也有材料生产商,有做数字、模拟芯片的也有模数混合芯片商,有民用芯片厂商也有军用芯片厂商……并没有什么雷同之处:

国芯科技是一家聚焦于嵌入式CPU技术研发的公司,提供IP授权、芯片定制服务和自主芯片及模组产品,主要应用于信息安全、汽车电子和工业控制、边缘计算和网络通信。国芯科技2022年1月6日在上交所科创板上市,发行价格为41.98/股,上市首日收盘价为46.72元,随后几日整体继续上涨,不过从1月19日开始连续下跌,并在1月25日跌破发行价,之后整体呈现下跌趋势。

天岳先进是一家第三代半导体碳化硅衬底材料研发、生产和销售厂商,公司主要产品包括半绝缘型和导电型碳化硅衬底,可应用于微波电子、电力电子等领域。但是公司在各尺寸量产能力推出时间、大尺寸产品供应情况等方面与全球龙头企业存在差距。2022年1月12日在上交所科创板上市,发行价格为82.79元/股,上市首日开盘直接破发,但之后基本整体呈现下跌趋势,4月12日收盘报48.35元/股。

翱捷科技是一家蜂窝基带芯片厂商,营业收入主要来自于蜂窝基带芯片和非蜂窝物联网芯片,其中前者占比较大,接近80%。然而该公司的基带芯片与高通、联发科、海思半导体、紫光展锐等竞争对手相比差距较大,主要用于功能型手机。2022年1月14日在上交所科创板上市,发行价格为164.54元/股,上市首日开盘即破发,首日收盘报109.00元/股,随后基本呈现下跌趋势,截至4月12日收盘64.30元/股。

希荻微是一家电源管理及信号链芯片供应商,主要产品涵盖DC/DC芯片、超级快充芯片、锂电池快充芯片、端口保护和信号切换芯片等,华为是其大客户之一。2022年1月21日在科创板上市,发行价为33.57元/股。上市首日股价一度大涨51.92%,首日收盘报44.05元,上市首日高价之后,便基本呈现下跌趋势,到4月12日收盘价为降至21.48元/股。

臻镭科技是一家军用芯片提供商,是国内军用通信、雷达领域中射频芯片和电源管理芯片的核心供应商之一,主要产品有终端射频前端芯片、射频收发芯片及高速高精度ADC/DAC、电源管理芯片、微系统及模组等。其60%以上的营业收入来自于射频收发芯片及高速高精度ADC/DAC、以及电源管理芯片。2022年1月27日在上交所科创板上市,发行价格61.88元/股,上市首日盘中破发,收盘价56.20元/股。

长光华芯专注于半导体激光芯片,业务包括半导体激光芯片的研发、设计及制造,主要产品包括高功率单管系列产品、高功率巴条系列产品、高效率VCSEL系列产品及光通信芯片系列产品等,逐步实现了高功率半导体激光芯片的国产化。公司2022年4月1日在上交所科创板上市,发行价格为80.80元/股,上市首日开盘价为88.00元,盘中跌破发行价最低至75.38元,截至收盘报79.60元。

算上电子测试测量设备厂商的话,还有普源精电,公司专注于测试测量领域的前沿技术,其中示波器领域的中国授权专利数量居于行业首位。4月8日,普源精电正式登陆科创板,首发价60.88元/股,收盘跌34.66%,报39.78元/股,上市首日跌幅不仅创出今年A股新股表现之最,还创下科创板运行以来的新纪录,原纪录的“保持者”是翱捷科技,上市首日下跌33.75%。

既然与芯片的细分领域无关,会不会是股市机制问题?有分析认为,由于采用了注册制,加上保荐机构的不切实际的定价,导致最近一段时间包括多家芯片公司在内的新股上市即遭遇破发。整体而言,新股破发主要呈现出三方面的特点:

新股挂牌首日破发愈演愈烈;

新股上市后破发的幅度越来越大,也导致投资者亏损严重;

破发新股基本上集中于注册制下的科创板与创业板。半导体概念股疲软,与什么有关?

不仅是国内,全球范围内曾是股市火车头的半导体概念股都在崩溃。据日经新闻报道,由主要半导体概念股构成的费城半导体指数(SOX)经过新冠疫情冲击,在2年多时间里涨至3倍,但进入2022年后明显步入疲软态势。担忧需求减少和库存过剩的投资者转为卖出,市场对半导体概念股的看法悲观。

与2021年12月相比,英伟达、东京电子、爱德万、SK海力士、三星电子、英特尔和台积电等半导体龙头股价近期均大幅下跌。方正证券也盘点了截至4月11日国内A股半导体的市值及涨跌幅,几乎全线阵亡。

分析认为,投资者之所以展开抛售,是因为半导体需求出现异变的迹象。

2020年新冠疫情爆发以来,全球经济受到很大影响,但由于线上活动增多导致新兴数字化市场发展势头强劲。过去两年半导体行业缺货涨价的情形较为严重,整体产能持续紧缺,晶圆制造、封装测试厂商均大幅扩产。2021年底随着新增产能陆续开出,又受产业周期影响,虽然汽车芯片、工控芯片等市场需求仍较为稳健,但消费电子、5G通信等终端市场对消费类通用芯片的需求逐渐放缓。有半导体封测行业高管表示,由于消费类电子产品市场的不景气,2022年Q1以来,封测行业常规的系列产品整体订单量下跌了20-30%。

据SeekingAlpha报道,美国投行Truist分析师William Stein近日致客户报告称,发现了半导体“订单削减的确凿证据”,因此全面下调英伟达、AMD和英特尔的目标价格。受此影响,英伟达、AMD等股价下跌。

Stein表示,一些计算、消费和通讯等领域的制造商对部分半导体的需求突然转弱,两名业内人士发现订单减少,且都表示订单减少与第二季度产量有关,但下半年需求仍“强劲”。

台积电的董事长刘德音3月底曾经表示,在中国市场,智能手机、PC和电视等领域出现减速。美国调查公司IDC统计显示,2021年10~12月中国智能手机供货量比上年同期减少3.5%,连续3个季度低于上年。通信和消费电子是中国本土半导体最主要的应用市场,该领域的市场景气情况也直接决定了国内多数半导体厂商的股价表现。

目前还不清楚订单减少的原因,可能是由于芯片不成套导致无法生产,或者厂商有意平衡库存。而另一种观点认为,尽管芯片需求仍然强劲,但短暂的需求延迟正开始导致上游减产。最悲观的观点是,需求正在减少,再加上供过于求,将导致芯片股价低迷。